导读:12月11日,港交所官网披露了"孩子王"提交的上市申请,公司上市材料被正式受理,"孩子王"将实现"A+H"双平台协同。然而,一系列大规模并购直接推高了公司负债水平,赴港上市能拯救"孩子王"吗?

出品|网经社

作者|可乐

审稿|云马

配图|网经社图库

一、"孩子王"面临业绩重压

12月11日,港交所官网披露了孩子王儿童用品股份有限公司(以下简称"孩子王")在港交所提交的上市申请,公司上市材料被正式受理,独家保荐人为华泰国际。

在2025年11月,孩子王临时股东大会通过全部港股上市议案,计划发行不超过总股本15%的H股,为这场持续近一年的资本运作迈出关键一步。孩子王方面表示,主要是为了深入推进公司国际化战略及海外业务布局,打造具有国际影响力的亲子家庭服务品牌。

冲击"H股"被市场解读为孩子王破解当前困局的关键一步。公司计划将募集资金用于海外拓展、收购及品牌推广等领域。赴港上市的直接目标之一是缓解债务压力,优化财务结构。截至2025年三季度末,孩子王短期借款为1.5亿元,一年内到期的非流动负债大幅增长41.46%至9.49亿元,而长期借款更是飙升125.35%,达到20.44亿元。公司试图通过赴港上市融资来推进国际化,以突破国内市场的内卷困局。

与此同时,孩子王也在寻求业务模式的创新。公司积极布局AI+消费赛道,首家Ultra门店在上海徐汇万科广场顺利开业,深度融合潮玩IP、谷子经济与AI科技。公司还成功推出自研的AI智能情感伙伴系列玩偶,构筑AI赛道新增长动能。

网经社电子商务研究中心主任曹磊表示,这是"孩子王"在外部业绩增长与内部财务压力双重背景下,为寻求新增长点和缓解财务困境而采取的"攻守兼备"之策。

数据显示,截至2025年三季度末,"孩子王"资产负债率达64.26%,有息负债规模远超货币资金。此外,频繁收购后,截至2025年三季度末商誉激增至19.32亿元。曹磊认为,"孩子王"债务高企,港股融资可视为优化财务结构的关键一步。而且在出生率下滑、国内母婴市场进入存量竞争的背景下,公司急于通过出海和跨界来突破增长"天花板"。

知名天使投资人、网经社电子商务研究中心特约研究员郭涛称,孩子王赴港上市是行业调整期的一次战略突围,兼具必要性与挑战性。从积极层面看,此举能拓宽融资渠道,为国际化布局、供应链升级及新业务拓展补充资金,同时搭建"A+H"双资本平台,助力提升品牌国际影响力,契合打造全球亲子服务品牌的目标。

"结合行业背景,母婴赛道头部集中化趋势加剧,线上线下多业态竞争日趋白热化,赴港上市有助于整合跨境资源,对冲国内市场需求收缩的压力。但市场也普遍将其解读为缓解资金压力的务实选择,公司面临的债务压力与并购整合难题不容忽视。若后续无法清晰兑现国际化战略价值,可能面临估值折价压力,核心在于能否将资本补充转化为差异化竞争优势。"郭涛补充。

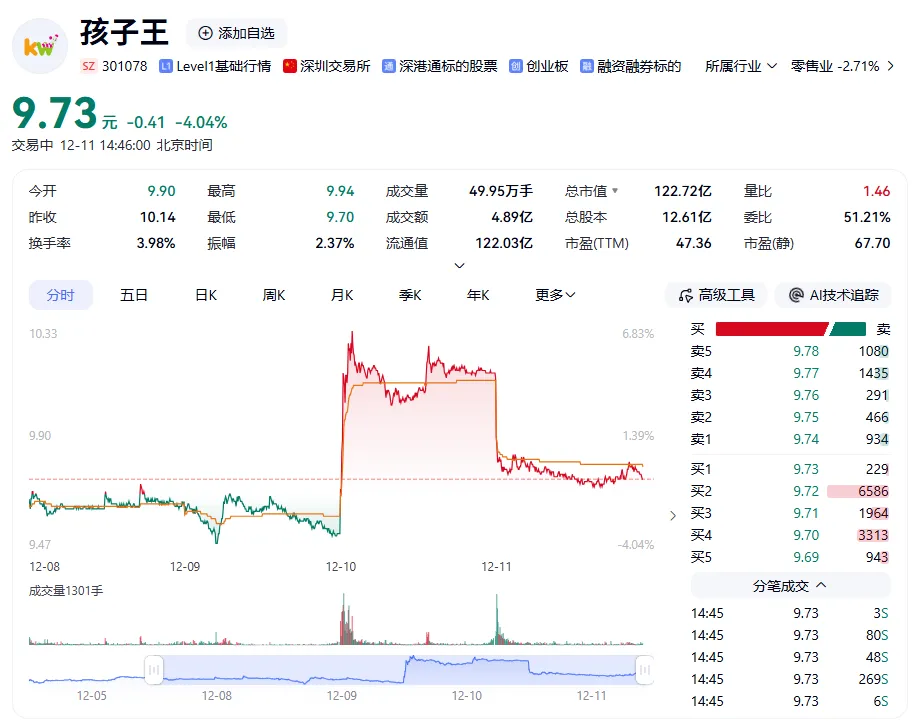

二、市值大幅缩水

截至12月8日,"孩子王"A股总市值约122亿元,较巅峰时期的292亿元人民币跌超50%,市值蒸发超过170亿元。

曹磊指出,这是行业性困境、公司激进战略、内部管理问题及资本.........

12月11日,港交所官网披露了"孩子王"提交的上市申请,公司上市材料被正式受理,"孩子王"将实现"A+H"双平台协同。然而,一系列大规模并购直接推高了公司负债水平,赴港上市能拯救"孩子王"吗?

原文转载:https://www.kjdsnews.com/a/2523436.html

lazada产品批量上传 lazada批量产品上传 lazada热销产品类目 lazada对产品的限制 lazada的热销产品 lazada可销售产品的产品类目表 国内伤人首撞? 投资30亿布局仅半年 哈啰Robotaxi"翻车" 举债扩张 破解困局 冲刺"A+H"的 "孩子王"胜算几何?

No comments:

Post a Comment