点击上方蓝字▲关注我们设为星标

如今,直播在国内已经发展得越来越成熟。今年以来,东方甄选直播间和刘畊宏直播间的迅速涨粉爆红又成为行业内部可圈可点的研究案例。在越来越多有影响力的主播出现的同时,平台与平台之间也面临更多的竞争。而这时,很多海外直播市场仍旧是一片蓝海,比如东南亚。

由于文化相似和地缘相近,中国移动直播平台早已经选择出海东南亚,比如,欢聚时代投资的Bigo Live早在2016年进军东南亚市场。尽管还有很多中国直播公司在东南亚深耕,但行业内仍然缺少现象级的直播案例。这背后意味着东南亚直播市场或许仍然面临许多挑战,其潜力有待被激发。

幸运的是,近年来东南亚互联网经济快速发展,为直播行业奠定稳定的发展环境。与此同时,东南亚电商和泛娱乐行业在发展的过程中也更多地借助直播工具来实现用户增长。如此说来,在痛点和机遇并存的环境下,掘金东南亚直播仍然值得一试。

直播,是指电台、电视台和网络平台等传播媒体以现场即时的方式播出节目的行为。本文主要讨论以移动端平台为主的网络直播,按内容和行业可分为电商直播和泛娱乐直播。其中,泛娱乐直播又可以分为秀场直播和游戏直播。在东南亚,电商直播主要活跃在Shopee和Lazada等电商平台,泛娱乐直播主要分布在Bigo Live、 StarMe、Nonolive和Twitch等平台。

从整体来看,随着东南亚互联网渗透率不断提高,年轻且庞大的东南亚网民群体对直播这类的新事物有更高的接纳度,更乐意参与到直播行业当中。此外,东南亚直播的发展不仅依赖互联网流量和年轻网民,更依赖电商和泛娱乐行业本身的发展需求。细看各行业发展现状,可窥见东南亚直播的无限潜力。

1、东南亚电商重视直播布局

2021年东南亚互联网经济报告还指出,东南亚电商经济规模在2021年达到1200亿美元,年均复合增长率超过60%。预计到2025年,东南亚电商经济规模有望突破2300亿美元。随着东南亚电商的蓬勃发展,各种电商形态也逐渐涌现,比如电商直播。电商直播带货是由主播演示解说产品,消费者现场下单,订单传给交易平台,再由交易平台完成打包配送。

以东南亚电商巨头Shopee和Lazada为例,两者均布局应用内直播功能Shopee Live和LazLive,帮助卖家抢占流量先机。Shopee在大促战报中曾指出Shopee Live直播观看时长超千万小时,Lazada则在2021年的11.11大促战报指出东南亚消费者今年观看直播时的购买能力是去年同比2倍。虽然东南亚直播生态远不及中国,但电商直播也将成为电商行业发展的重要趋势。除此之外,TikTok于今年4月宣布TikTok Shop正式在泰国、越南、马来西亚、菲律宾等东南亚国家开展跨境业务。与国内抖音的玩法一样,TikTok Shop的出现也意味着TikTok在东南亚推行直播带货的玩法。

2、东南亚娱乐社交促进直播

东南亚是一个移动先行的区域,本地的社交媒体活动也非常活跃。GWI的研究表明,99.6%的16岁至24岁的东南亚互联网用户每个月都会使用社交媒体。而且,东南亚的年轻人使用各种各样的社交媒体平台,比如Facebook、Instagram、YouTube、Twitter等。相比全球用户平均每月使用6.3个社交媒体平台,东南亚用户平均每月大约使用7.5个社交媒体平台,略高全球平均水平。其中,马来西亚、菲律宾和新加坡的年轻人平均每月使用8个平台。

像Facebook、Instagram、Snapchat、Twitter等科技社交巨头早从2016年就陆续启动了直播业务,东南亚网民也在流连多个社交媒体平台中接触到多种直播视频。据NoxInfluencer海外网红研究中心统计,77.28%的越南网红活跃在TikTok平台。泰国、菲律宾网红在Instagram、YouTube、TikTok的分布相对均匀,而马来网红更青睐Instagram平台,42.21%的马来网红活跃在instagram上,分享美妆、服饰等时尚类的产品。这些网红大部分也会在社交媒体账号上开启直播,推动社交娱乐直播的潮流。

与此同时,多种社交娱乐模式在东南亚也不断涌现,比如游戏、短视频、语音社交、K歌社交、娱乐直播等。由于与中国文化相近,东南亚各种娱乐模式都有中国出海大厂的身影。就直播平台来讲,YY、映客、陌陌和斗鱼等直播平台在中国发展得已经非常成熟,BIGO Live、StarMe和Nonolive等直播平台在东南亚颇有名气。据全球在线支付公司PayerMax分享的数据显示,印尼市场上的社交+直播类别产品在2021年整体市场营收规模为8.6亿美金左右,其中70%的份额为中国出海公司。

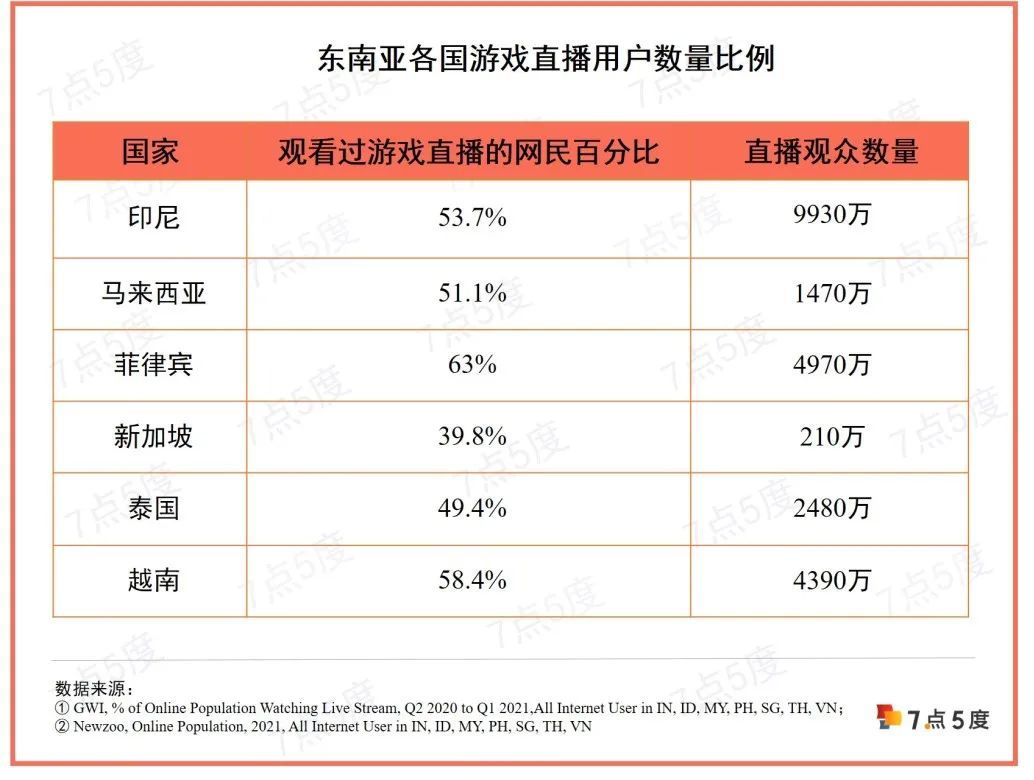

3、东南亚游戏玩家爱看直播

在泛娱乐行业中,游戏是另外一个推动直播市场发展的重要细分领域。这是因为,游戏直播是内容生产的最主要渠道,而内容是平台推动电竞产业链营收的关键板块。据游戏市场分析公司Newzoo Pro数据显示,截至2019年底,东南亚的电竞观众接近3000万,比前一年增长22%。另外,Newzoo还指出,在2020年上半年,东南亚网民中有超过一半的人观看了与游戏相关的视频内容,这里面有59%的人观看的是游戏直播。

在越南,越来越多的年轻人成为主播,其产生的电竞内容甚至多于基于赛事产生的内容。马来西亚电视网eGG则表示随着电子竞技产业的快速发展,eGG必须快速学习和适应,以了解电子竞技及其观众,这导致了从电视转播到直播比赛的转变。据了解,电竞还被列入2019年在菲律宾举行的东南亚运动会,并再次出现在原定于2022年5月在河内举行东南亚运动会上,Twitch和YouTube Live等流媒体平台上电子竞技直播收视率也进一步提高。

此外,东南亚游戏用户的氪金习惯很可能会延续到游戏直播层面。全球在线支付公司PayerMax在观察印尼游戏玩家充值行为时,把充值动机归纳为以下九类:性能期望、易用性、社交影响、支付方式可用、享乐主义动机、性价比、购买习惯、个性化需求和提供需求。就支付方式而言,80%的用户使用过电子钱包DANA,不仅是因为DANA提供较多的活动折扣,还因为其充值操作更便捷。从侧面来看,这也为游戏用户打赏游戏直播奠定了一定的支付使用基础。更重要的是,社交影响和享乐主义也可以成为游戏直播打赏动机。用户在集体观看游戏直播过程中一起参与打赏,可在群体行为中获得归属感和社交影响力,同时也可以提高参与游戏直播的愉悦感。

由上述可以看出,东南亚直播仍然有着巨大的发展潜力。且随着互联网经济、电商、泛娱乐和疫情影响的推动,东南亚直播很可能会进入一个新的发展期,产生更多经济效益。但回顾现状,东南亚直播的发展仍处于比较初级的阶段。对于想入场的玩家来讲,认清本地直播行业发展的特点,才能更好地知道下一步的发力点。

1、直播模式整体不成熟

以电商直播来讲,由于电商、网红、直播这三个要素在国内都发展得比较早,很多电商直播带货已经衍生为网红品牌直播卖货或者网红供应链体系直播,模式相对成熟。而东南亚的网红直播带货大部分还是属于case by case类型的,往往是一个网红在一个非粉丝沉淀的电商平台卖其他商家的货,且类似于一次性商业活动。但值得注意的是,东南亚网红直播带货模式的发展增长速度非常快。尤其是在Lazada和Shopee等电商平台大力推广打造素人明星主播这样的活动后,越来越多的娱乐类网红,素人主播都加入到了电商直播的学习大军中。

2、直播观众年轻化

SOSV投资经理章若瑶指出,东南亚有大量的直播平台,直播用户教育基本完成,他们对直播的接受度很高,尤其是菲律宾,泰国、越南和印尼等地区的用户。据iabseaindia.com报道,在东南亚和印度,大约有40% - 63%的人观看过直播。这也意味着,大部分的东南亚网民都接触过直播,为直播行业的发展打下了重要的群众基础。另外,随着东南亚网民数量的进一步增长,直播观众数量预计也会进一步增加。据谷歌、淡马锡和贝恩联合发布的2021年东南亚互联网经济报告显示,东南亚在2021年新增4000万互联网用户,网民总数达到4.4亿。

除了直播观众数量不断增长,东南亚直播观众年龄也非常年轻。整体而言,东南亚是一个有着6亿人口的大市场,且人口结构非常年轻,年龄中位数约为30岁。东南亚的年轻人对直播这类的新鲜事物接受程度很高,他们喜欢不断尝试新产品,也喜欢向同龄人推荐新事物。就游戏直播而言,2021年东南亚游戏直播观众数量达到2.345亿,男性观众占一半以上。与大部分国家游戏直播观众用户画像相似的是,东南亚直播观众很年轻,平均年龄在30岁左右。其中16岁-24岁年龄群段的直播观众又占大多数。

3、主播素质参差不齐

MCN/公会是直播平台重要的主播来源及内容来源,但东南亚的MCN/公会发展尚未完善,培养出的网红/KOL素质也比较参差不齐。曾任泰国电商Fanslink COO的王小龙在2020年的时候曾与7点5度分享,在东南亚接触过的大热网红,基本上是一些偏颜值和才艺类的,像种草类、测评类比较商业化的网红很少。此外就是已经有知名度的明星,如像出生越南,在泰国也大火的Chi Pu。也正是由于网红商业化程度低,网红合作费用其实也比较低。例如,在泰国,一个百万粉丝的网红,合作发布一条tiktok视频,费用可能也就是5000元人民币左右。于是,在选择网红资源上或者培养主播层面,必须要深度本地化,要挖掘本地用户的行为习惯以及用户痛点。如只选择粉丝量较高却与其产品无关的网红,最终尽管品牌曝光相对较大,但是网红直播内容与产品销售卖点大相径庭,最终也会导致转化率过低。

就社交直播平台来讲,像Uplive这样的出海直播平台会自营网红经纪业务,完成从主播挖掘到培养等一系列工作。同样,Nonolive也非常重视官方主播的培养,而且规定更加严格。通过与印尼当地的几家经纪公司合作,Nonolive招募了大量官方主播。与之不同的是,MOGO Live通过造星的形式来选拔主播,通过流量加内容来做自己专属的直播生态。

4、直播内容单一

东南亚秀场直播主要以聊天、唱歌、跳舞为主,游戏直播以电竞为主,电商直播以直播带货,在内容上缺乏创新。此外,很多新直播内容的动力不是来自主播的创意,而是来自平台提供的辅助工具和激励诱导,这对直播内容创新形成一定的阻碍。据全球在线支付公司PayerMax观察,目前印尼市场上交友类的社交与语音赛道产品发展得还不是特别好。秀场直播和视频聊天相对来说比纯语音聊天更受欢迎,含语音聊天的Starmaker和Hago是语音聊天中最受欢迎的App。对比之下,国内秀场直播的内容更多样化,比如今年大热的明星健身直播。在电商直播带货层面,东方甄选的双语直播带货也频繁冲上热搜榜,成为电商直播的一股清流。在东南亚直播间,缺少这样出圈的直播内容。

尽管东南亚直播整体发展有待完善,但从盈利模式来看仍能清楚找到掘金的路径。目前,直播平台盈利模式主要有打赏模式、广告模式、导购模式、付费直播、会员增值服务、游戏联运、主播/节目付费推广、赛事竞猜、版权发行、企业宣传、付费教育、付费问答(语音直播)、主播运营工具付费等。

其中,打赏模式是最常见的盈利方式。尤其是对于游戏直播和其他社交直播来讲,打赏礼物是最重要的收入来源。在打赏模式下,内容生产者与平台是"一条绳上的蚂蚱",互惠互利。主播们为了获取更多打赏,积极地进行内容创作,吸引粉丝关注;有了优质内容,用户就会对平台产生依赖,为自己喜欢的主播疯狂打Call,打开更多、停留更久。与此同时,保障内容的质量和产出,也可以提升平台的活跃度,进而打通流量变现的渠道。

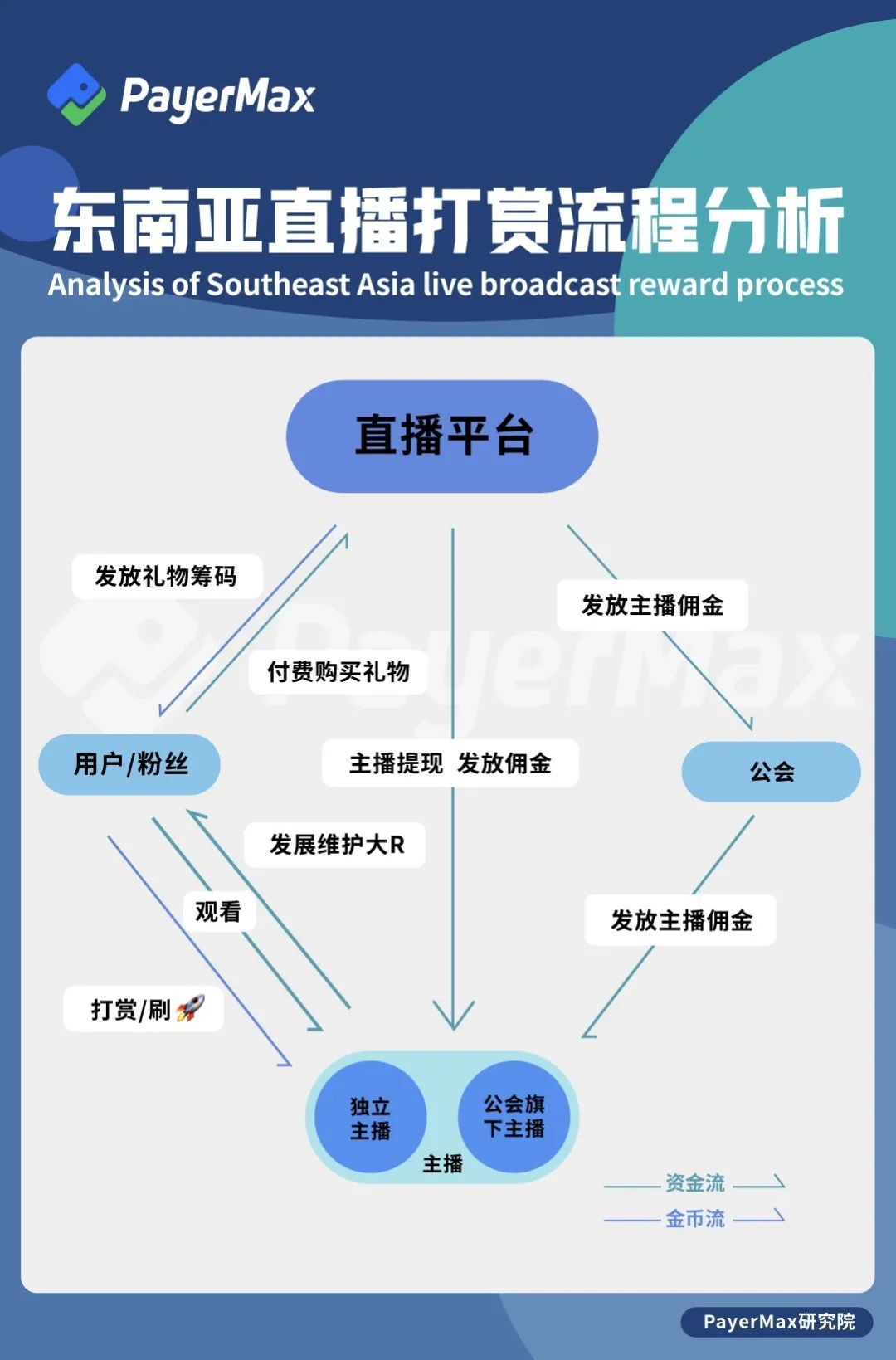

那么,礼物打赏是如何转化成主播收入的呢?全球在线支付公司PayerMax和7点5度分享了具体的流程:

首先,粉丝/用户在直播平台付费购买虚拟礼物,平台向粉丝/用户发放礼物筹码;然后,粉丝/用户在观看直播的过程通过刷礼物的方式给喜欢的主播打赏;最后,平台将礼物转化成虚拟币,主播对虚拟币提现,或者由平台发送佣金给主播。再详细地来讲就是,如果主播隶属于某个工会,则直播平台发放佣金给公会,再由公会发放佣金给旗下主播;如果是无公会主播/独立主播,他们的虚拟币.............

原文转载:http://fashion.shaoqun.com/a/1190030.html

flight club:http://m.ikjzd.com/w/2730?ivk_sa=1025883i

国际海运:http://www.ikjzd.com/k/4508

俄罗斯旅游:https://www.30bags.com/abroad/eluosi.html

韶关旅游:https://www.30bags.com/around/shaoguan.html

潮汕旅游:https://www.30bags.com/around/chaoshan.html

茂名旅游:https://www.30bags.com/around/maoming.html

佛山旅游:https://www.30bags.com/around/foshan.html

东莞旅游:https://www.30bags.com/around/dongzuo.html

江门旅游:https://www.30bags.com/around/jiangmen.html

跨境电商平台哪个好?优劣势是什么?:https://www.ikjzd.com/articles/1565281518977572866

多平台商品被紧急召回!安全风险不可轻视:https://www.ikjzd.com/articles/1565633868659015681

No comments:

Post a Comment