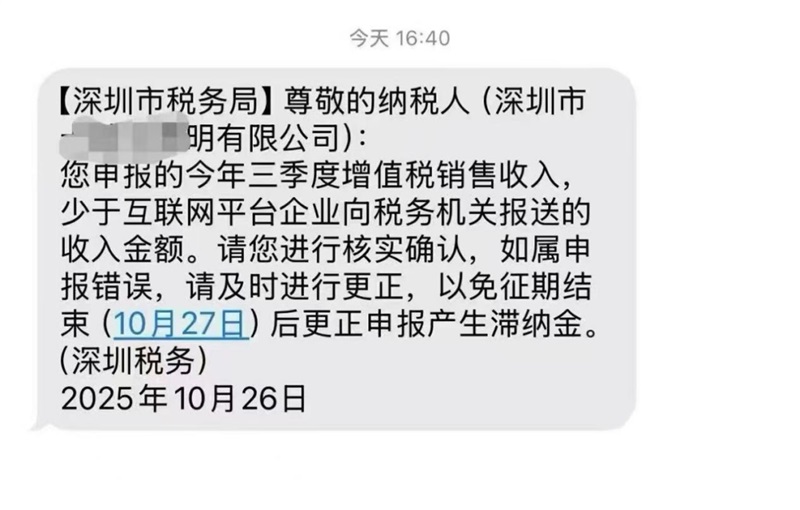

随着亚马逊等平台向税务部门报送卖家收入数据,从 10 月 26 日下午开始,大批卖家收到了税务局的短信提醒。

第三季度申报的增值税销售收入,和平台上报的金额差异太大,要求赶紧核实更正。更有卖家接到了税务电话、信函,被要求按平台总销售额补缴税款。

这波操作让不少卖家坐立难安,也产生了很多疑问:

1.店铺公司的收入到底报不报?

2.要报的话,按销售额还是回款额算?

3.收到短信不处理,会有啥后果?

4.店群已经通过一家出口公司集中申报,店铺公司还要再报一次吗?

5.现在的店群模式,还能照着"赛维模式" 做合规吗?

从监管政策的初衷出发,结合卖家实际遇到的合规难题,把这些核心问题说一说,帮大家拉通和税局的信息差,一起找找跨境电商财税合规的靠谱方案!

1为什么大家都爱参考"赛维模式" 做合规?

赛维时代能成功上市,就意味着它的合规模型过了证监会、司法、税务三大监管机构的关,这对店群模式的卖家来说,就是现成的合规范本。

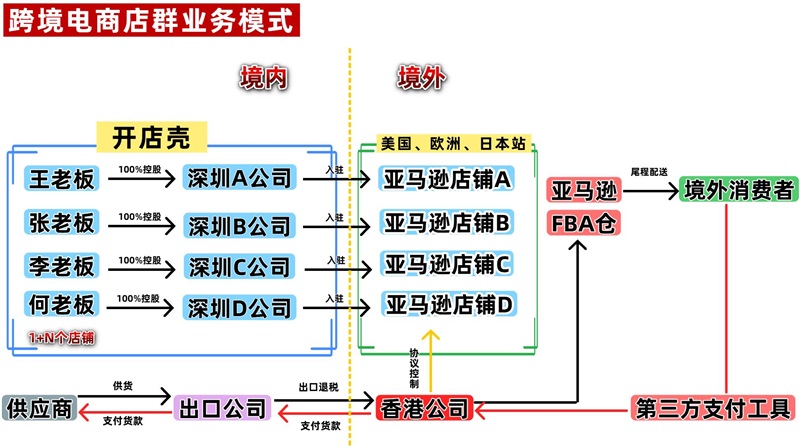

要弄清楚这个模式,卖家要先明白为什么非要做"店群"。

就拿亚马逊美国站来说,平台有明确规定:一家公司只能注册一个账号。

比如深圳卖家老王用自家 A 公司开了店,生意火了想多占市场、多拿流量,就只能再注册新公司开新店。毕竟一旦关联封店,前期投入全打水漂。生意越做越大,店群公司可能多达几百家,赛维就曾披露过近 900 家店群公司。

问题来了,按税法最严要求,谁开店、谁出口、谁报关、谁退税。

要是几百家店铺公司各自报关退税,其实是不现实的。

第一个是要几百个独立场地,不符合"一司一址一照" 的要求;

第二个是不管是税局处理流程,还是卖家雇财务对接,成本和工作量都扛不住。

为了解决这个问题,赛维这类铺货大卖就想出了"集中申报 + 境外公司衔接" 的办法:所有店群业务集中到一家出口公司,统一报关;再设一家香港公司,出口公司先把货卖给香港公司(走 0110 一般贸易报关),再由香港公司对接海外消费者。

为什么是选 0110 而不是 9610、9810?

主要是这两个跨境电商专属报关模式,各地执行标准不一样,卡点太多,不如 0110 稳定。而且 0110 要求境外收货人必须是企业,香港公司刚好符合,避免了直接对接 C 端消费者的合规风险。

整个流程很清晰:

货物流:出口公司向国内供应商采购,报关卖给香港公司(报关单填香港公司为收货人);

资金流:海外消费者下单付款,资金先到店铺万里汇,归集到香港公司账户,再转回境内出口公司,最后由出口公司支付供应商货款。

这套模式之所以行得通,核心就是"税没少交"。企业所得税足额缴纳,既满足了税局监管,又解决了店群合规的效率问题,自然成了卖家的首选参考。

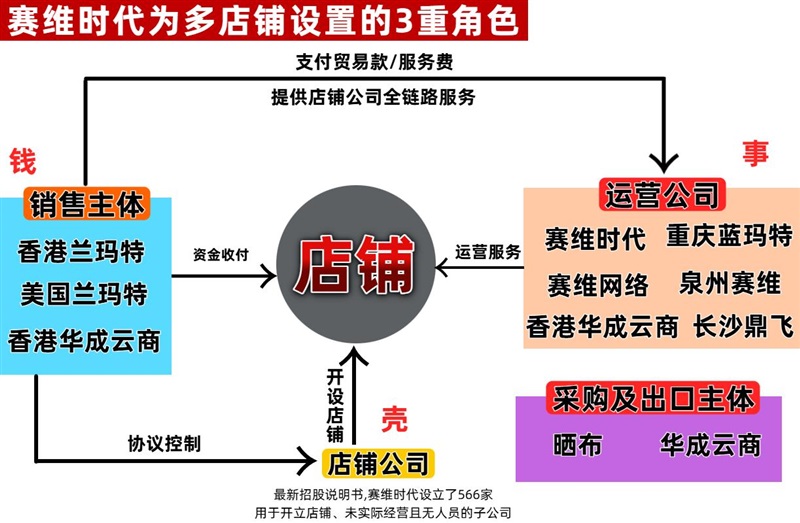

2店铺公司和香港公司的关系,该怎么说清楚?

关键是要有正式协议,行业里常用"店铺租赁" 或 "一次性转让" 协议,明确店铺账号的使用权、收益权都归公司,和注册时的股东个人没关系。

那些名义上的股东,只需要配合平台审核、账号信息更新就行。

简单说,店铺公司就是个"注册壳子",实际运营都是香港公司在做。毕竟如果平台允许一家公司开几百家店,谁也不会费劲注册这么多公司。香港公司不直接持有店铺账号,就是为了绕开平台的限制,这其实就是常说的 "股权代持"。

为什么店铺公司能零申报?

因为它根本就没有参与实际经营:

①没办公场地、没员工,不碰运营、采购、发货任何环节

②销售收入、回款不走店铺公司账户,货也不经过它

③店铺上架、定价、客服都是集团统一管理,店铺公司说了不算

按"看业务实质不看表面登记" 的原则,店铺公司没有应税收入和成本,零申报完全符合税法要求。

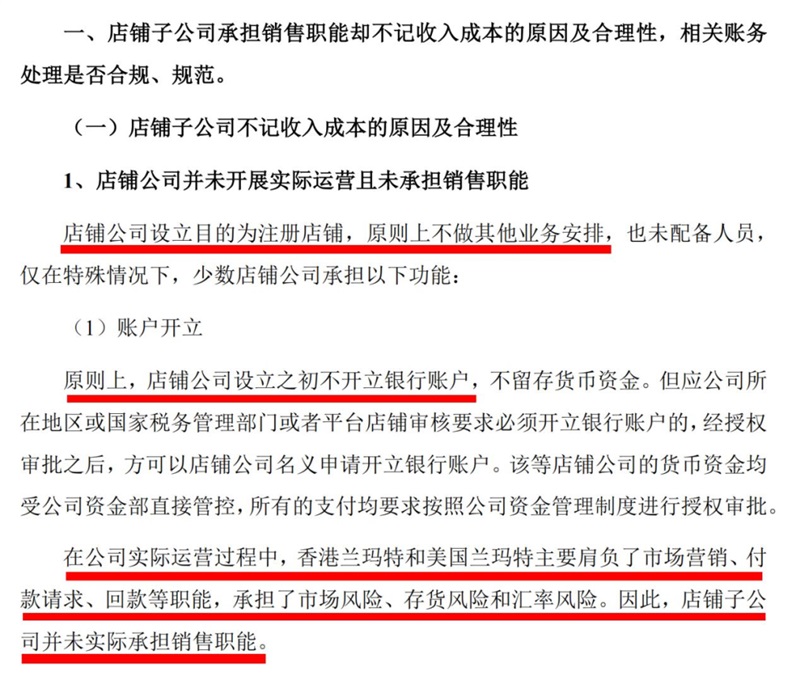

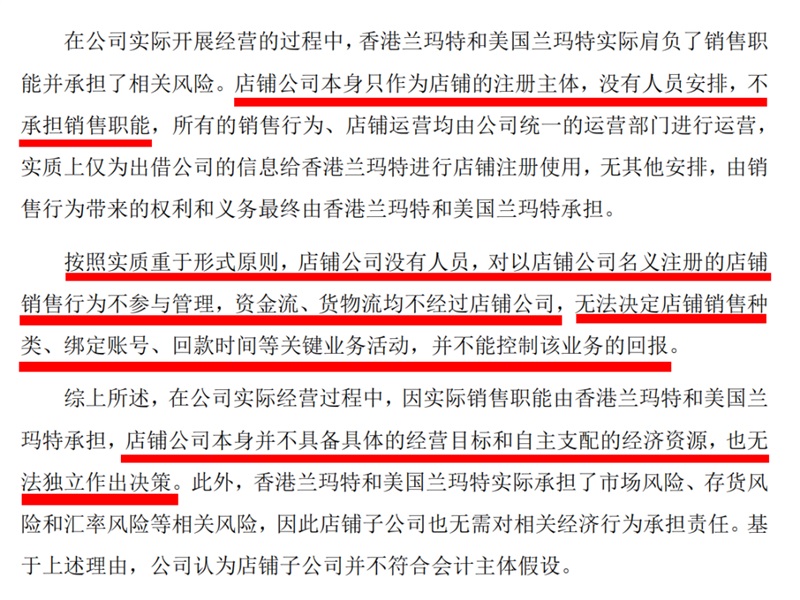

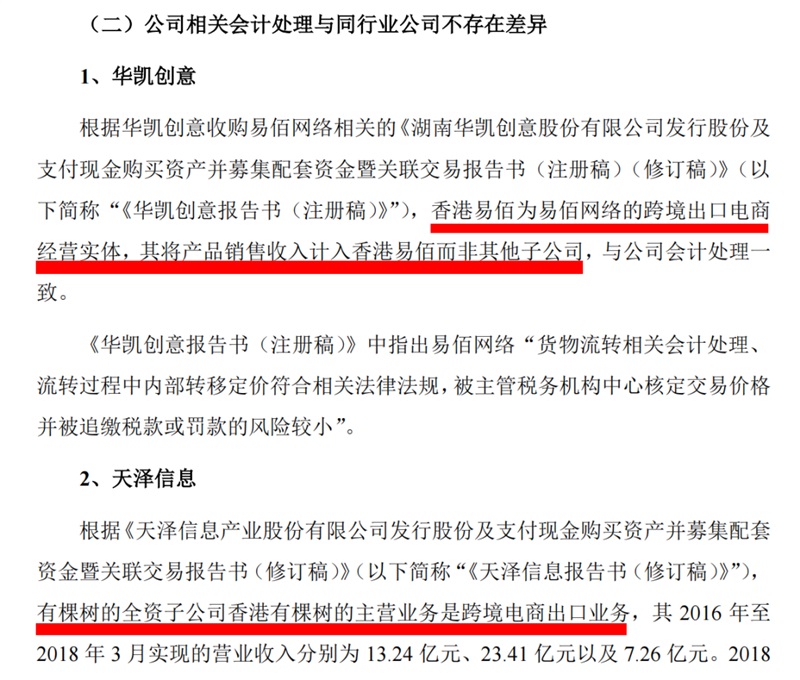

这一点,赛维在上市问询时也明确说过,同行业的华凯创意、天泽信息也都是这么操作的,属于行业通用做法。

3香港公司管控店铺的争议,到底争议在哪里?

最近有人说赛维模式不合规,其实核心是平台规则和税法要求没对得上,再加上有些卖家只是将资金归集的表面,并没有足额交税,心里没底。

目前税法里,对店群模式的合规操作没有明确指引,各地税局只能按现有规则来管。"香港公司协议控制店铺公司" 这种做法,只是深圳等地税局考虑到跨境电商 "多店铺、要灵活" 的特点,给出的变通办法,不是全国统一规定,所以才会出现有的地方认可、有的地方不认可的情况。

15 号文要求平台把销售数据报给税局后,店群公司的零申报和平台的高销售额形成反差,税局自然会要求自查。可对卖家来说,按最严标准 "谁开店谁报税",管理和经营成本根本扛不住。要么得给几百家店铺找场地,要么就是雇大量财务处理退税,利润本就微薄的卖家根本承受不起。

这就是核心矛盾:监管要保证税源,卖家要控制成本,双方的需求还没完全对齐。

所以未来赛维模式还能不能用?关键看政策会不会认可"协议控制""多主体拆分",以及香港公司的税务认定标准。

现在政策没明确,已经 100% 合规足额交税的卖家,建议先维持现状;还没合规的,先做风险盘点,慢慢整改,别盲目调整反而多花钱。

47-9 月数据已经零申报,现在要改吗?

答案很明确:如果你的店群已经通过出口公司集中申报,而且税款一分没少交,那就还是建议不要修改!

税局催缴,本质是因为信息不对称。平台报了店铺的销售额,税局看到店铺公司零申报,以为是漏报了。

但实际上,收入已经集中到出口公司申报了:货由出口公司采购报关,收入先在香港公司确认,再转到出口公司,税款也已经通过出口公司缴齐了。

要是这时候把店铺公司的零申报改成销售额申报,反而会出大问题。同一笔收入在两家公司报,属于 "重复申报",反而违规了。

现在最该做的,是准备好全套证据:平台数据、资金流水、报关单、公司之间的协议,把香港公司、出口公司、店铺公司的关系说清楚,让税局知道税源没流失,只是在体系内的另一个环节缴了税。

足额交税 + 证据齐全 + 业务逻辑清晰,这就是应对税局的最大底气。

当然,如果你只是学了资金归集,没足额交税,比如部分货物买单出口、回款直接进个人卡,那情况就不一样了,还是要赶紧整改补税。

5怎么解释香港公司和出口公司的申报收入差额?

平台销售额 1 个亿,回款才 5000 万?很多卖家都会被税局问这个问题,其实差额都花在境外的各种费用上了,而且这些费用在国内很难抵扣,这也是大家把收入归集到香港公司的关键原因。

境外费用在国内抵扣太难了

亚马逊的佣金、广告费、仓储费,还有社交媒体推广费、网红合作费,这些费用能占到销售额的 50% 以上,虽然能拿到支付凭证,但开不了国内的增值税发票。<.........

随着亚马逊等平台向税务部门报送卖家收入数据,从 10 月 26 日下午开始,大批卖家收到了税务局的短信提醒。

原文转载:https://www.kjdsnews.com/a/2469421.html

dd开头的国际快递 ej开头的国际快递 en开头的国际快递 tj开头的国际快递 ey开头的国际快递 lb单国际快递 亚马逊联手OpenAI!站内流量格局正在被重塑 跨境电商 "赛维模式" 的合规争议!税务监管与卖家实践的视角碰撞

No comments:

Post a Comment