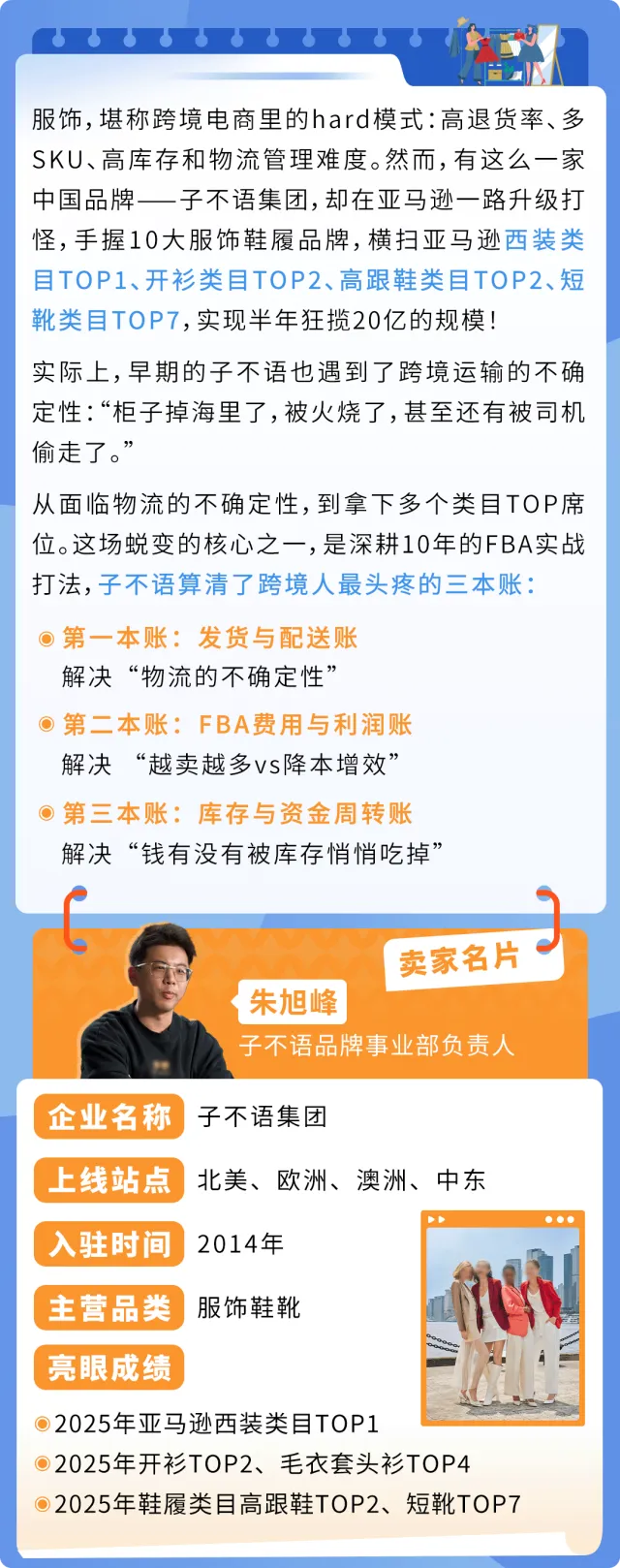

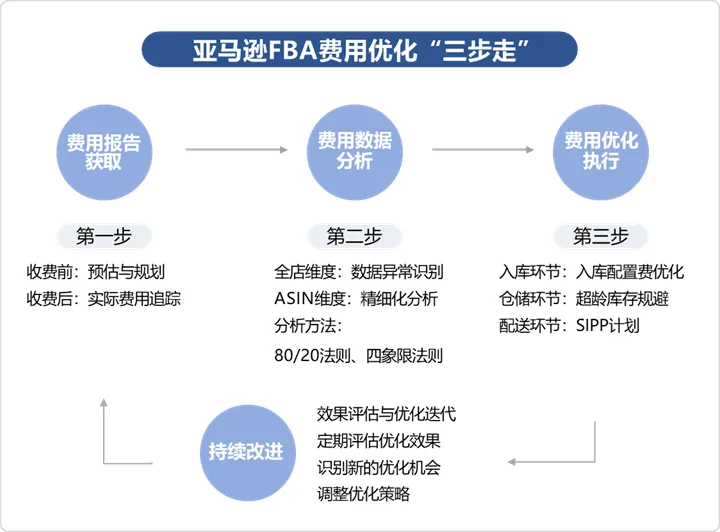

透写纸(英语:Tracing paper)又称描图纸、硫酸纸,是一种半透明纸。它是将未裁剪和装订的纸张浸入优质硫酸几秒时间制成的。这种酸将部分纤维素转成淀粉质而具有凝胶状和不可渗透的特性。当这种处理过的纸张被彻底清洗和干燥过后,得到的产品比原来的纸张要抗张耐用得多。透写纸耐油脂并且很大程度上水、气密。

📌 技术特性成为市场基石

硫酸纸行业的核心价值来自其透光性与结构稳定性。与普通纸相比,硫酸纸因制浆和处理工艺的差异,在透明度、耐久性及尺寸稳定性上具有显著优势,这使其在建筑设计、土木工程、工业图纸复制与精准制图领域保有不可替代的位置。即便在数字化绘图工具日益普及的背景下,硫酸纸仍被专业机构和设计团队作为传统精确复制与快速审图的"第二视图"载体继续使用,显示出其技术属性与市场需求的互补性与持久性。

硫酸纸的制造工艺决定了其产品特性:采用高精度纤维素原料,通过浸泡、清洗、酸处理等流程精准控制透明度和强度,使得纸张具备高承印性和手感一致性。这一工艺难度和技术积累也形成了行业进入的技术壁垒与质量分层标准。

🚀 市场规模稳步增长:头部趋势明晰

根据最新LP Information发布的2025年全球描图纸市场预测报告,全球描图纸市场预计在2025年达到约US$2516百万级规模(注:LP Information 数据为预测值,具体报告订阅获取详细数字);其他权威市场研究机构也普遍预测行业在未来延展周期内保持稳健复合增长趋势,伴随全球设计、工程与包装等领域持续发展。

市场的增长既得益于传统绘图需求的稳定释放,也源于硫酸纸在新兴设计领域和增值服务中的产品升级应用——如轻量化艺术纸、高透明度技术图纸介质等,使得硫酸纸在教育、创意产业与工业设计等市场中持续被认可。

🌍 行业发展主要特点:从传统制图到多用途特种纸

传统需求稳固:专业制图不可替代性

尽管数字绘图工具日益普及,但建筑、工程及艺术创作中对真实叠图、手工精修的实际操作仍需透明纸载体,这种刚性需求长期支撑硫酸纸的基础市场。

产品性能与差异化竞争强化

随着应用场景多元化,硫酸纸不仅局限于传统描图,还扩展到高精度打印、艺术复制、高级包装设计等细分领域,推动制造商通过原纸透明度、抗张强度及印刷适应性来形成产品差异化竞争。

环保和可持续制造成为新议题

环保政策与行业绿色制造趋势下,利用可循环纤维、优化化学处理流程减少环境足迹成为产业链关注焦点。高透明纸张如何在不牺牲性能的前提下提升可循环性,将是未来技术创新重点。

供应链全球化与地域优势互补

硫酸纸原料主要依托木浆与纤维供应,产能在亚洲及欧洲拥有较强基础;随着全球设计需求增长,供应链分布趋向多国协同与出口导向。近年来亚洲市场需求增长尤为显著,为全球布局带来更大的市场空间。

行业集中度较高,头部企业技改投资显著

硫酸纸市场整体集中度较高,领先制造商通过技术革新、自动化生产线投入和品牌渠道建设提升市场竞争力,同时兼具规范行业品质和提升规模效应的作用。

总结来看,描图纸(硫酸纸)行业虽属传统特种纸细分,但凭借技术属性稳定、专业需求刚性、市场应用持续创新等多重因素的支撑,在2025年呈现较为稳健的发展态势。随着细分市场的不断拓展与技术升级的推进,该行业未来几年内仍将保持稳定增长与价值提升的现实轨迹。

2025年全球描图纸(硫酸纸)市场规模大约为2516百万美元,预计2031年达到 3421百万美元,2025-2031期间年复合增长率(CAGR)为5.3 %。

![]()

路亿市场策略最新发布了【全球描图纸(硫酸纸)增长趋势2026-2032】,报告揭示了描图纸(硫酸纸)行业当前的生产力状态,并通过详尽的数据分析和市场调研,揭示了企业面临的关键挑战和改进潜力。报告不仅深入探讨了描图纸(硫酸纸)国内外市场动态和需求变化,更创新性地构建了一个全面、系统且具有前瞻性的新生产力战略框架,旨在推动描图纸(硫酸纸)行业的持续发展。

目前全球主要企业包括Arjowiggins Paper Group、Mitsubishi Paper Mills Limited等,其中前两名占有大约13%的市场份额,预计未来几年行业竞争基本没有较大变化。从产品类型及技术方面来看, A3纸占比为26%,之后是A4纸占比为18%。亚太是第一大市场,占有超过40%的市场份额,之后是北美和欧洲,分别占有大约26%和22%的份额。

市场驱动因素

描图纸具有纸面平滑、透明度高、纸质均匀、适应性强等特点,其被广泛应用于绘图、绘画等行业中。

描图纸市场格局处于较为稳定状态,几乎没有其他企业进入这个行业使得产品价格较为稳定。

市场挑战

描图纸的生产技术要求相对较高,限制了市场进入公司的数量,同时也限制了描图纸的市场规模。

随着绘图行业的电子化发展,电子绘图的修改等功能更为方便。应用于绘图的描图纸受到了较大的冲击。

随着大幅面打印机、复印机的普及,绘图纸的传统功能(晒图复印)被逐渐取代。

未来发展机遇主要体现在以下五个方面

可持续发展与环保材料替代机遇

随着全球消费者和企业对环保与循环经济的关注持续上升,传统纸张行业正面临绿色转型压力。描图纸由于以纤维素为基础,天然具备良好的可回收性和可持续属性,这使其在生态友好型办公用品、教育耗材以及绿色设计材料领域拥有天然优势。随着环保法规和政策不断收紧,开发环保型、再生纤维基描图纸将成为提升品牌价值与市场认可度的重要机遇。

🏗 建筑、工程与设计行业增长带来的技术应用需求

尽管数字化工具渗透率提升,建筑、工程与产品设计等专业领域对精准叠图、技术草稿和物理模拟的需求依旧强劲。据业内市场研究统计,描图纸在建筑绘图、工程视觉叠化和设计流程中的应用仍具有不可替代性。伴随全球基础设施建设、城市更新及智能制造的发展,这些行业对高精度制图材料的需求将形成持续增长动力。

🎨 跨界应用拓展推动产品多元化

传统上描图纸主要用于制图与草稿,未来其跨界应用将不断拓展至艺术创作、时尚设计、精装包装以及视觉表现媒介等领域。年轻创意产业、DIY手工市场和个性化包装趋势的兴起,为描图纸赋予了新的用途场景——比如高端品牌包装设计、限量版艺术品呈现等,这些高附加值细分市场将带来新的营收增长点。

💡 数字化与混合工作流融合创新机遇

虽然数字制图工具持续普及,但在许多设计与教学场景中,描图纸作为"物理与数字融合"的媒介仍具有价值。一些前沿设计工作室和教育机构已尝试将描图纸与数字扫描、激光打印等技术融合,形成"数字草稿 → 纸面迭代 → 数字再反馈"的高效创作链。这种创新使用流程为传统描图材料注入新的技术属性,提升产品在现代设计生态中的地位。

📦 电商渠道与全球市场拓展带来的商业模式升级

电子商务平台的快速发展,使得描图纸产品能够更便捷地触达全球消费者和专业用户,打破传统线下渠道的地域限制。企业可以通过布局线上直销、定制化服务与品牌数字营销,扩大市场覆盖范围;同时,借助区域性高增长市场(如亚太、拉美等)的设计教育及创意产业发展红利,形成全球化增长布局。这一渠道与模式创新,将是行业扩大销售边界的重要驱动力。

以上发展机遇反映了描图纸(硫酸纸)行业在环保趋势、专业应用保持刚需、多元场景拓展、技术融合创新以及渠道模式变革等多维度的前景潜力,有助于企业洞察未来增长路径。

全球市场主要描图纸(硫酸纸)生产商包括Mitsubishi Paper Mills Limited、 Canson、 Saral Paper Corporation、 Hyderabad Reprographics、 Atul Paper、 Asian Reprographics、 Plantation Paper、 Papersmith、 Arjowiggins Paper Group、 华商纸业、 民丰特纸、 五洲特纸等。

根据不同产品类型,描图纸(硫酸纸)细分为:A3纸、 A4纸、 其他等

根据不同下游应用,本文重点关注描图纸(硫酸纸)的以下领域:手工描绘、 CAD绘图、 工程静电复印、 激光打印、 其他等

描图纸(硫酸纸)报告重点关注全球主要地区和国家,重点包括:

美洲市场(美国、加拿大、墨西哥和巴西)

欧洲市场(德国、法国、英国、俄罗斯、意大利和欧洲其他国家)

亚太市场(中国、日本、韩国、印度、东南亚和澳大利亚等)

中东及非洲(埃及、南非、以色列、土耳其和海湾地区国家等)

描图纸(硫酸纸)报告的章节概要如下:

第一章:描图纸(硫酸纸)报告研究范围,包括产品的定义、统计年份、研究方法、数据来源和经济指标等

第二章:主要分析全球描图纸(硫酸纸)主要国家/地区的市场规模以及按不同分类及下游应用的市场情况

第三章:全球市场竞争格局,包括全球主要厂商描图纸(硫酸纸)竞争态势分析,包括收入、销量、市场份额、产地发布、行业潜在进入者、行业并购及扩产情况等

第四章:全球主要地区描图纸(硫酸纸)规模分析,统计销量、收入、增长率等

第五章:美洲主要国家描图纸(硫酸纸)行业规模、产品细分以及各应用的市场收入情况的分析

第六章:亚太主要国家描图纸(硫酸纸)行业规模、产品细分以及各应用的市场收入情况的分析

第七章:欧洲主要国家描图纸(硫酸纸)行业规模、产品细分以及各应用的市场收入情况的分析

第八章:中东及非洲主要国家描图纸(硫酸纸)行业规模、产品细分以及各应用的市场收入情况的分析

第九章:全球描图纸(硫酸纸)行业发展驱动因素、行业面临的挑战及风险、行业发展趋势等

第十章:描图纸(硫酸纸)行业的制造成本分析,包括描图纸(硫酸纸)原料及供应商、生产成本、生产流程及供应链分析等

第十一章:描图纸(硫酸纸)行业的销售渠道、分销商及下游客户的介绍

第十二章:全球主要地区描图纸(硫酸纸)市场规模预测以及不同产品类型及应用的预测

第十三章:重点分析全球描图纸(硫酸纸)核心企业,包括企业的基本信息、产品及服务、收入、毛利率及市场份额、主要业务介绍以及最新发展动态等

第十四章:报告总结

描图纸(硫酸纸)报告目录如下:

1 研究范围

1.1 定义

1.2 本文涉及到的年份

1.3 研究目标

1.4 研究方法

1.5 研究过程与数据来源

1.6 经济指标

2 行业概要

2.1 全球总体规模

2.1.1 全球描图纸(硫酸纸)行业总体规模(2021-2032)

2.1.2 全球主要地区描图纸(硫酸纸)市场规模(2021, 2025 & 2032)

2.1.3 全球主要国家描图纸(硫酸纸)市场规模(2021, 2025 & 2032)

2.2 按产品类型,描图纸(硫酸纸)分类

2.2.1 A3纸

2.2.2 A4纸

2.2.3 其他

2.2.4 按产品类型,描图纸(硫酸纸)分类市场规模

2.2.4.1 全球描图纸(硫酸纸)按不同产品类型销量(2021-2026)

2.2.4.2 全球描图纸(硫酸纸)按不同产品类型收入份额(2021-2026)

2.2.4.3 全球描图纸(硫酸纸)按不同产品类型价格(2021-2026)

2.3 描图纸(硫酸纸)下游应用

2.3.1 手工描绘

2.3.2 CAD绘图

2.3.3 工程静电复印

2.3.4 激光打印

2.3.5 其他

2.3.6 全球按不同应用,描图纸(硫酸纸)市场规模

2.3.6.1 全球按不同应用,描图纸(硫酸纸)销量份额(2021-2026)

2.3.6.2 全球按不同应用,描图纸(硫酸纸)收入份额(2021-2026)

2.3.6.3 全球按不同应用,描图纸(硫酸纸)价格(2021-2026)

3 全球市场竞争格局

3.1 全球主要厂商描图纸(硫酸纸)销量

3.1.1 全球主要厂商描图纸(硫酸纸)销量(2021-2026)

3.1.2 全球主要厂商描图纸(硫酸纸)销量份额(2021-2026)

3.2 全球主要厂商描图纸(硫酸纸)销售收入(2021-2026)

3.2.1 全球主要厂商描图纸(硫酸纸)收入(2021-2026)

3.2.2 全球主要厂商描图纸(硫酸纸)收入份额(2021-2026)

3.3 全球主要厂商描图纸(硫酸纸)产品价格

3.4 全球主要厂商描图纸(硫酸纸)产品类型及产地分布

3.4.1 全球主要厂商描图纸(硫酸纸)产地分布

3.4.2 全球主要厂商描图纸(硫酸纸)产品类型

3.5 行业集中度分析

3.5.1 全球竞争态势分析原文转载:https://fashion.shaoqun.com/a/2689438.html

跨境电商平台的产品 跨境电商平台的了解 跨境电商平台的主要功能 跨境电商平台的业务 跨境电商平台的ppt 跨境电商平台的 2026跨境电商合规白皮书:欧盟VAT、美国关税、拉美税务全解析 2026跨境电商合规白皮书:欧盟VAT、美国关税、拉美税务全解析